【column】“延長”が目立つ住宅関連の税制改正

与党税制大綱をどう読むか

Byハウジングトリビューン/2007.1

平成18年12月14日、自民党と公明党による与党税制改正大綱が発表された。住宅についてみてみると、住宅ローン減税や買換え特例制度、登録免許税の軽減などが延長されている。またバリアフリー改修促進税制が新たに創設された。消費税については、来年秋以降に議論していくことが明記された。 。

------------------------------------------------------------------------------

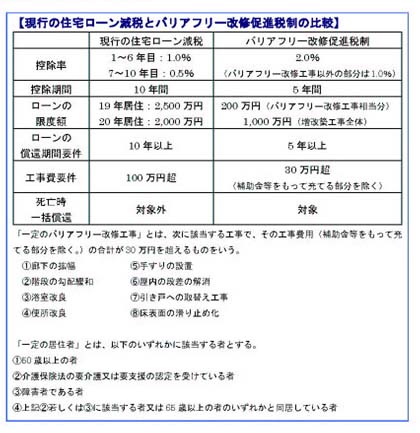

1.住宅ローン控除制度は延長される

12月14日に発表された19年度の与党税制改正大綱をみると、冒頭では「わが国経済の足腰を強くし、経済の活性化を促進する観点から、直面する諸課題に取り組んだ」と記されている。

こうしたなかで住宅取得に関してみると、まず注目されるのが住宅ローン控除制度の延長だろう。

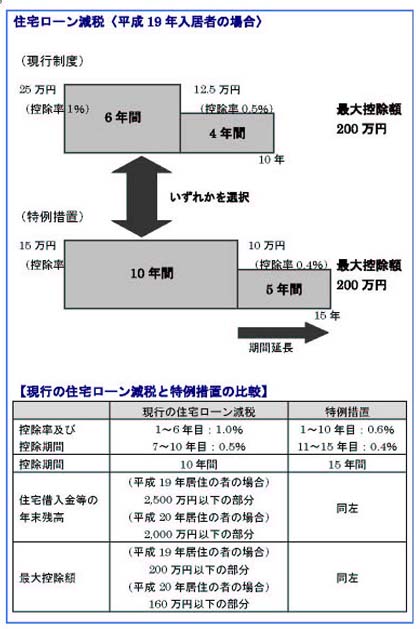

税源委譲に伴って減税効果が小さくなる中低所得者層に配慮。平成19年および20年に入居する人に対して、控除率を引き下げた上で控除期間を延長することにした。

控除期間は15年間。適用年と控除率については、1年目から10年目まで0.6%、11年目から15年目まで0.4%となる(詳細は後述)。

平成19年入居者と20年入居者とでは、例えば借入金等の年末残高の金額範囲が異なる。19年入居者は年末残高が「2500万円以下の部分」、20年入居者は「2000万円以下の部分」が対象となっている。

2.バリアフリー改修促進税制が創設

また、住宅のバリアフリー化を支援するため、バリアフリー改修促進税制を創設している。

バリアフリー改修工事などに対して必要となる住宅借入金等がある場合、借入金等の年末残高における一定の割合を所得税額から控除する。

控除の対象は、住宅借入金等の年末残高が「1000万円以下の部分」。控除期間は5年間で、控除率については2つ用意している。

一つは「①一定のバリアフリー改修工事に係る工事費用相当部分(200万円を限度)」で2%。もう一つは①以外の工事費用相当部分で1%となる。

ここで言う「一定のバリアフリー改修工事」とは、廊下の拡幅、階段の勾配緩和、手摺の設置、屋内の段差解消など(後述表参照)。工事費用の合計が30万円を超えるものを指している。

また改修するだけでなく居住することが条件。この居住の用に供する期間は平成19年4月1日から平成20年12月31日までとする。

利用者の対象は「①50歳以上」「②介護保険法の要介護または要支援の認定を受けている人」「③障害者」「④65歳以上の人、②もしくは③に該当する人と同居している人」―――となっている。

また改修するだけでなく居住することが条件。この居住の用に供する期間は平成19年4月1日から平成20年12月31日までとする。

利用者の対象は「①50歳以上」「②介護保険法の要介護または要支援の認定を受けている人」「③障害者」「④65歳以上の人、②もしくは③に該当する人と同居している人」―――となっている。

改修工事については証明書の発行が必要だ。証明書は、品確法に基づく登録性能評価機関、建築基準法に基づく指定確認検査機関、建築士法に基づく建築士事務所に所属する建築士が行なうとしている。

3.買換え特例も延長

加えて、住替え支援の観点から、いわゆる買換え特例制度も延長した。

特定の居住用財産の買換え及び交換の場合における長期譲渡所得の課税の特例については、家屋(買換え資産)の床面積要件である上限(現行・280平方㍍)を撤廃した上で、適用期限を3年間延長している。

また、「居住用財産の買換え等の場合の譲渡損失の繰越控除等」制度も適用期限を3年間延長。さらに「特定の居住用財産の譲渡損失の繰越控除等」制度も3年間延長した。

反対に居住用財産の買換え及び交換の場合の長期譲渡取得の課税について、その特例を廃止する。

4.登録免許税も軽減措置

さらに、住宅関連の登録免許税についても、軽減措置が延長されたとともに、新たな措置も盛り込まれた。

軽減措置の延長は細かく2つに分かれている。一つは、住宅の所有権の「保存登記」に対する登録免許税の軽減を2年間延長したこと。もう一つは、所有権の「移転登記」および住宅ローンで抵当権を設定するときに対する登録免許税の税率の軽減措置について、適用期限を2年間延長している。

さらに、独立法人住宅金融支援機構に関連した業務についても登録免許税の軽減措置等を創設した。

機構が金融機関から住宅ローンの貸付債権を譲り受けた場合、その貸付債権を担保するために受ける抵当権の設定登記に対して、登録免許税を軽減する。適用期間は平成19年4月1日から21年3月31日までとなる。

5.消費税は秋以降の議論へ

一方、消費税については、「税体系全般にわたる抜本的・一体的な税制改正を推進していく」必要があるという認識のもと、「所得税、法人税、消費税、相続税等がそれぞれ果たすべき役割を検討しつつ、税体系全体のあり方を考えていく必要がある」と明記した。

しかし「秋以降、早期に、本格的かつ具体的な議論を行い・・・」と記されており、具体的な話し合いは参院選以降になることが示唆されている。

また当初議論されていた年金・福祉などの目的税化を意識した表現も盛り込まれている。

平成19年度を目処として、「少子・長寿化社会における年金、医療、介護等の社会保障給付や少子化対策に要する費用の見通し等を踏まえつつ・・・消費税を含む税体系の抜本的改革を実現させるべく、取り組んでいく」とまとめた。住宅・不動産業界は、早々消費税議論に向けた本格的な対策を準備する必要が出てきていると言えよう。

なお、国土交通省では、この与党税制改正大綱を受けて税制改正要望の結果概要を公表。「都市再生・まち再生促進税制の延長及び拡充」、「密集市街地における建替計画認定制度に係る特例措置の創設」、「都市の緑の保全、緑化の推進のための特例措置の延長及び拡充」といった内容を盛り込んでいる。